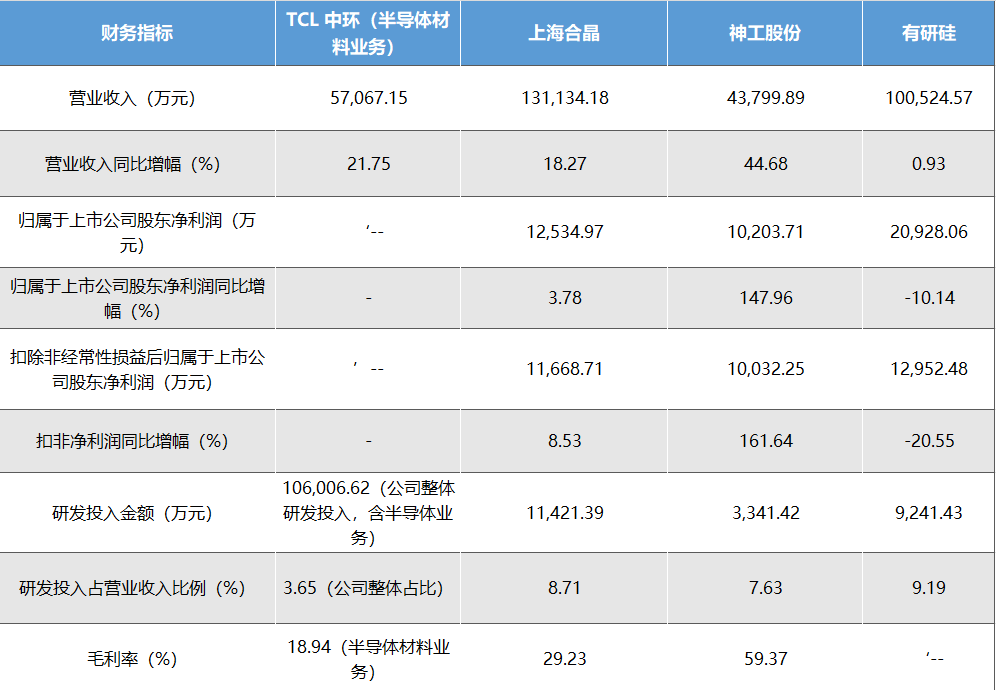

从已披露的数据看,国内半导体硅片企业已形成梯次分明的竞争格局。TCL中环依然稳坐头把交椅,其半导体材料业务2025年营收达到57.07亿元,同比增长21.75%,全年出货量超过1200MSI(百万平方英寸),规模和出货量均位居国内前列。通俗地说,这家公司的硅片产量已经具备了与国际二线厂商正面竞争的能力。

值得关注的是,神工股份交出了一份惊人的成绩单:营收4.38亿元,同比大增44.68%;归母净利润1.02亿元,增幅高达147.96%。业绩爆发的主因是硅零部件业务收入翻倍增长,以及16英寸以上大直径硅材料——这种用于芯片刻蚀设备核心部件的产品,毛利率竟高达76.09%。这组数据说明,在细分高端领域,国产硅材料已经具备了极高的技术溢价能力。

上海合晶同样表现稳健,营收13.11亿元,同比增长18.27%,其核心产品硅外延片毛利率保持在30%以上。而老牌企业有研硅虽然营收微增至10.05亿元,但净利润出现10%的下滑,反映出行业竞争加剧和产品结构调整带来的短期阵痛。

财务上取得可喜增长,但技术的突破才是关键。目前,硅片尺寸越大,单块硅片上能切割出的芯片数量就越多,成本就越低。12英寸硅片(直径约300毫米)是目前先进制程芯片的主力材料。在这一领域,国产替代正在加速。上海合晶2025年12英寸外延片销量同比增长83.03%,已成功向安森美、华虹宏力等头部客户批量供货,其郑州基地还在规划新增每年90万片12英寸衬底片和72万片外延片的产能。

TCL中环的大尺寸G12系列硅片出货量同比增长40.8%,海外市场销量增长超过2倍。神工股份16英寸以上大直径硅材料的收入占比已提升至56.72%。这些数据背后是一个明确的趋势:国内企业不再满足于6英寸、8英寸成熟制程市场的“守成”,而是大举向12英寸及更大尺寸、更高附加值的产品线发起冲锋。

研发投入是观察技术潜力的窗口。四家企业研发强度普遍在7%-9%之间,有研硅以9.19%的研发费用率位居首位,上海合晶研发投入同比增长14.3%,神工股份研发费用增长33.61%。这些资金大量流向了晶体生长、缺陷控制、特殊工艺等“卡脖子”环节。例如,上海合晶掌握了砷、磷、硼等元素的重掺及轻掺长晶核心技术,神工股份突破了无磁场大直径单晶硅制造技术——这些都是决定硅片良率和性能的关键。

从全球视角看,长期以来半导体硅片市场呈现“寡头垄断”格局,前五大厂商占据超过90%的份额。中国企业虽然在整体市占率上仍不高,但在8英寸抛光片、外延片以及刻蚀用硅材料等细分领域,已经具备了明确的替代能力。尤其是在海外技术出口管制收紧的背景下,国内芯片制造厂加速推进国产供应商认证,为本土硅片企业创造了前所未有的窗口期。全球硅片供应链的“去风险化”趋势,客观上给了中国玩家一张入场券。

对中国产业而言,硅片国产化的意义远超材料本身。硅片是连接上游设备、下游制造的关键枢纽。一家本土硅片企业的崛起,意味着国内晶圆厂可以摆脱对海外硅片的单一依赖,获得更稳定、更低成本的供应;同时也为国产刻蚀机、检测设备等提供了协同验证的平台。神工股份的硅零部件进入国内主流存储芯片厂和等离子刻蚀设备供应链,就是一个典型例证。

当然,挑战依然严峻。12英寸硅片在晶体完美度、表面颗粒控制等指标上与国际顶尖水平仍有差距;高端客户认证周期长、门槛高;行业周期性波动带来的价格和利润压力也不容忽视。但从四家年报透露的信息来看,国内头部企业已经明确了“大尺寸、一体化、高端化”的发展路径,并正在用真金白银的研发投入和持续攀升的出货数据证明:国产硅片不再是“备胎”,而是正在成为全球半导体供应链中不可忽视的一支力量。

来源:彪叔科技洞察