美伊战争虽然暂时停战了,但其外溢效应正在持续扩大,其中全球半导体供应链也正在遭受严重冲击。

2026年4月21日晚,日本五大光刻胶巨头深夜召开紧急内部会议,两天后正式向三星电子、SK海力士等韩国存储芯片龙头发出原材料采购中断警告。此次短缺的核心原料,直指两种在芯片制造中不可或缺的高纯溶剂——PGME与PGMEA。

我们知道石脑油是原油炼制产生的轻质油,经高温裂解后可生产丙烯,进而制造环氧丙烷,这正是合成PGME和PGMEA的起点。目前,日本约75%的石脑油供应依赖中东,12座石脑油裂解装置中有6座被迫减产;石脑油现货价格从每吨约600美元飙升至1190美元,涨幅高达92%。而PGMEA的价格随之上涨40%至50%。日本掌握全球76%的光刻胶市场,垄断90%以上的ArF光刻胶与近100%的EUV光刻胶产能,其供应链的每一处断裂都意味着全球芯片产能的直接威胁。

那PGME与PGMEA到底是什么?简单来说,它们是芯片制造中负责“溶解”和“稀释”功能的化学溶剂。以光刻胶为例,这两种溶剂加起来占比超过90%,其中PGMEA更是占到光刻胶溶剂的80%至90%。如果没有它们,光刻胶就无法均匀涂布在晶圆表面,任何刻蚀步骤都将无从谈起。

除光刻胶外,抗反射涂层、旋涂硬掩模、高带宽存储器(HBM)中的临时粘合剂,乃至整个光刻工艺的清洗和稀释环节,全都离不开这两种溶剂。全球PGME与PGMEA的年产能约为95万吨,57%集中在亚太地区。

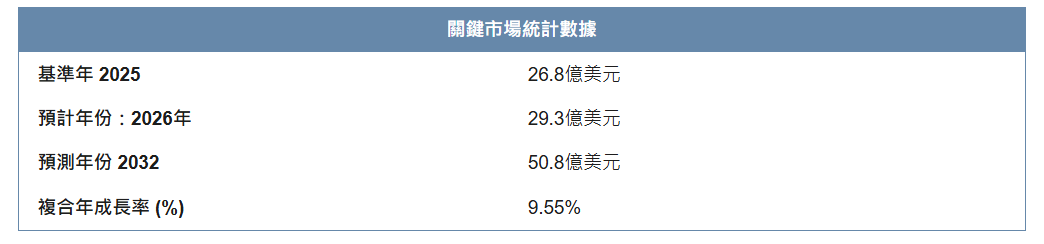

从市场规模来看,全球半导体溶剂市场正处于快速上升通道。2024年全球半导体溶剂市场规模约28.79亿美元,预计到2032年将以4.8%的年复合增长率持续扩张。仅PGMEA一个品类,2025年全球市场规模就达到26.8亿美元,到2032年有望攀升至50.8亿美元,年复合增长率9.55%。在全球高纯PGME和PGMEA市场中,亚洲占据了最大份额,中国、韩国、日本和中国台湾集中了全球主要的半导体和显示器制造商。

然而,在断供危机暴发之前,这一市场的供给格局高度集中。日本大赛璐与美国陶氏化学等巨头长期掌握着从环氧丙烷到PGMEA的一体化生产工艺,形成了一条自给自足的闭环供应链。日韩企业在高端半导体溶剂领域占据核心话语权,中国企业在高端市场中的份额长期有限。

为缓解供应风险,迫使日韩厂商紧急寻求中国替代采购。韩国HanWool Materials已计划通过子公司进口中国产PGME/PGMEA,并与日本主要光刻胶厂商展开合作洽谈。

中国企业在半导体溶剂领域的崛起并非一日之功。以江苏的华伦新材料为例,这家企业经过近十年攻关,逐一攻克了分子结构调控、杂质控制等核心技术瓶颈,成功突破C12级光刻胶溶剂的提纯工艺,填补了国产最高等级光刻胶溶剂的空白。其PMA溶剂产品金属杂质含量不超过0.06ppb(万亿分之一),纯度达99.99%以上,能够满足5nm先进制程芯片的生产需求。

与此同时,怡达股份作为国内醇醚及醇醚酯行业龙头,已具备半导体级PGME和PGMEA的量产能力,成为少数能稳定供应电子级PGMEA的国内企业。江化微作为湿电子化学品龙头,已实现SEMI标准G2至G5等级全覆盖,其镇江基地G5级产品批量供应12英寸晶圆标杆客户;2025年公司实现营收12.34亿元,半导体业务营收达7.11亿元,同比增长逾两成,成为最大增长引擎。

当然,值得注意的是,当前技术门槛最高的G5级湿电子化学品国产化率仍然偏低,高端产品长期被国外巨头垄断的格局尚未根本改变。

因此,整体而言,美伊冲突引发的能源与化工供应链动荡,正对半导体产业形成新一轮冲击,从上游原料到芯片制造的多层环节皆面临压力,短期内恐难以完全化解。

而对于国产半导体产业链而言,虽然也受影响,但相对而言影响不大,或将借助此次危机打入全球高端半导体材料市场,也进一步推动国产高端光刻胶相继的升级。

来源:彪叔科技洞察